Si vous louez une propriété, la fiscalité doit être soigneusement étudiée. En effet, vos loyers généreront des prélèvements fiscaux et sociaux. Une charge importante qui n’est pas nécessairement envisagée lors de l’achat. Cet article fournit une mise à jour sur le calcul de l’impôt qui sera pris, comment déclarer et, surtout, comment prendre le meilleur système fiscal pour payer moins d’impôt. Ceci s’applique à toute location meublée, saisonnière, à un étudiant, via AirBnB…

La première question pour comprendre la fiscalité est la suivante : s’agit-il d’un bien loué vide ou d’un bien loué meublé ? Cet article traite exclusivement de la fiscalité des locations meublées. Pour les locations vides, la réglementation diffère et elle est présentée ici.

A lire aussi : Quel taux d’endettement pour une SCI ?

Pour vous orienter rapidement, voici les points abordés :

- Location meublée non professionnelle (LMNP) et impôt : deux régimes à connaître

- Imposition sous le régime Micro-BIC

- Imposition sous le régime réel

- Mode de calcul de l’impôt prélevé sur vos loyers imposables lors d’une location meublée en LMNP

- Conditions pour passer du Micro-BIC au régime réel

- Quelles cases remplir sur la déclaration d’impôt selon le régime choisi ?

- LMNP et prélèvement à la source : ce qui change

Location meublée non professionnelle (LMNP) : deux régimes fiscaux à la loupe

Louer un logement meublé vous donne le choix entre deux méthodes d’imposition sur les loyers encaissés. C’est à vous de décider, au moment de la déclaration annuelle, laquelle vous servira le mieux. Mais avant de rentrer dans le détail du calcul d’impôt et des formalités, il faut distinguer deux chiffres : les loyers déclarés (ce que vous percevez vraiment) et les loyers imposés (ceux qui servent de base à l’impôt). Ce sont ces derniers qui nous intéressent, car plus ils sont réduits, moins vous payez d’impôt. Précisons : il est question ici de la location meublée non professionnelle (LMNP), la formule qui concerne la grande majorité des particuliers qui louent un bien meublé à côté de leur activité principale. Si cette activité de location vous rapporte plus de la moitié de vos revenus, vous relevez d’un autre régime et cet article ne vous concerne pas.

A lire en complément : Comprendre le rôle d'une régie immobilière

Le régime micro-BIC : simplicité et abattement automatique

Le régime Micro-BIC est le plus accessible des deux. Il vous suffit de déclarer les loyers encaissés : l’administration fiscale applique alors d’office un abattement de 50 %. En clair, seuls la moitié des loyers seront pris en compte pour le calcul de l’impôt.

Exemple :

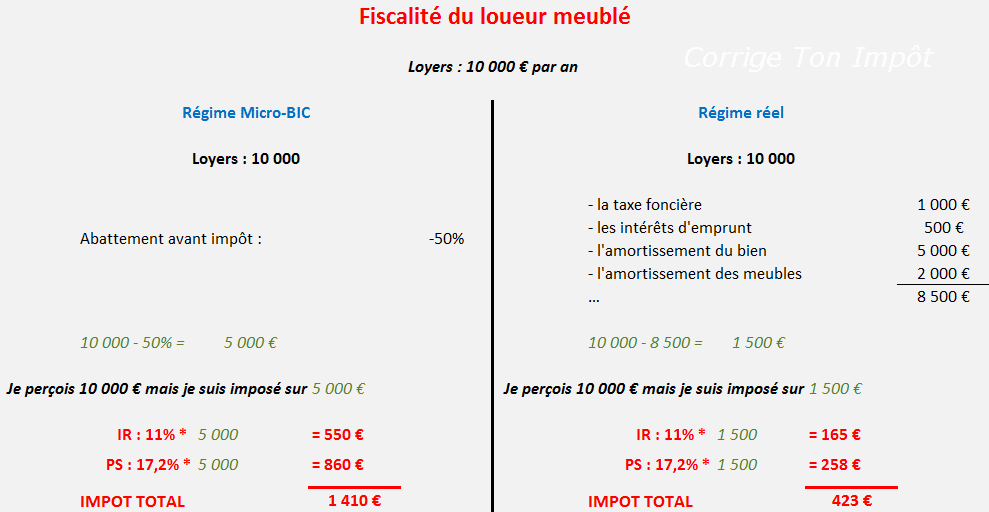

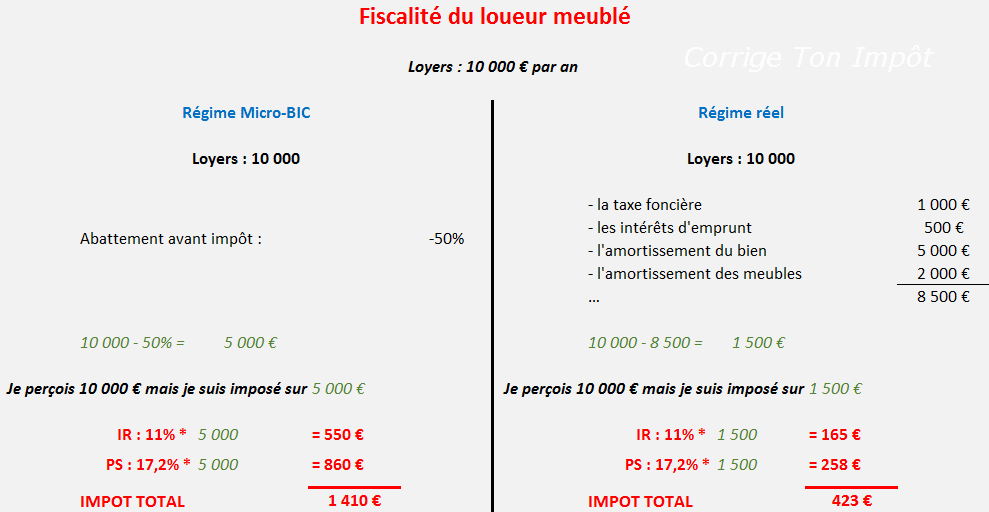

M. Corrigetonimpot loue un appartement meublé et perçoit 10 000 € de loyers en 2020. Pour sa déclaration 2021, il choisit le Micro-BIC. Le fisc applique donc une réduction de 50 %, soit 10 000 € x 50 % = 5 000 €. Il sera imposé sur la base de 5 000 €, et non sur l’intégralité des loyers perçus.

Nous verrons plus loin comment ce montant imposable est ensuite taxé.

Le régime réel : déductions et amortissements, mais gestion plus technique

Si le Micro-BIC ne vous convient pas, vous pouvez opter pour le régime réel. Ce choix séduit de nombreux bailleurs, car il permet parfois de ramener l’impôt à zéro. En contrepartie, la gestion administrative se corse, et l’aide d’un comptable devient vite incontournable. Ici, vous déduisez de vos loyers toutes les dépenses réellement supportées pour le bien, avant que l’impôt ne tombe. Mieux encore, vous pouvez aussi amortir le bien et les meubles, ce qui réduit encore la base imposable. Il s’agira donc de déclarer loyers, charges et montant de l’amortissement chaque année.

Pour clarifier les dépenses déductibles, voici les principaux frais pris en compte :

- Intérêts d’emprunt sur le crédit ayant servi à acheter le bien

- Assurance propriétaire non occupant

- Taxe foncière, hors taxe sur les ordures ménagères (cette dernière reste à la charge du locataire)

- Assurance emprunteur et frais bancaires associés (dossier, garantie, etc.)

- Honoraires de comptable

- Travaux et réparations (selon leur nature, tous ne sont pas déductibles)

En plus de ces charges, vous pouvez déduire l’amortissement du bien et de ses équipements. C’est là que le comptable s’avère précieux : il chiffre précisément chaque année ce montant, et en cas de contrôle, l’administration ne remettra pas en cause une déclaration appuyée par un professionnel. L’impact de tous ces abattements ? Une base imposable qui peut parfois frôler le zéro.

Exemple :

M. Corrigetonimpot achète un appartement 100 000 € et y ajoute 10 000 € de mobilier. Son comptable calcule un amortissement de 5 000 € par an sur l’appartement (sur 20 ans) et 2 000 € sur les meubles (sur 5 ans). S’il reçoit 10 000 € de loyers en 2021 et paie 500 € d’intérêts d’emprunt et 1 000 € de taxe foncière, sa base imposable au réel sera : 10 000, 5 000, 2 000, 1 000, 500 = 1 500 €. L’impôt portera donc sur 1 500 €, contre 5 000 € au Micro-BIC.

Il est donc utile de comparer les deux options. En réalité, la règle est simple : si la somme de vos charges déductibles ET amortissements dépasse 50 % des loyers, le régime réel devient plus avantageux. Sinon, le Micro-BIC reste le choix le plus simple. Dans l’exemple ci-dessus, l’intérêt pour le régime réel saute aux yeux : 8 500 € de charges/amortissements déduits au lieu de 5 000 € d’abattement forfaitaire.

Il ne faut toutefois pas négliger le coût du comptable, indispensable au régime réel (comptez entre 700 et 1 500 € par an). Si vous avez un crédit et que vous pouvez amortir le bien, la base imposable fondra, et ce coût sera largement compensé. Pour une location meublée avec peu de charges et pas d’amortissement, le poids des honoraires peut annuler l’avantage fiscal : dans ce cas, le Micro-BIC demeure adapté. Pour faire le bon choix, effectuez la simulation du calcul d’impôt dans chaque régime. La vraie question : le gain fiscal obtenu en passant au régime réel couvre-t-il les frais du comptable ?

Comment l’impôt est-il calculé sur les loyers imposables d’une location meublée non professionnelle ?

Comme tous les revenus, les loyers issus d’une location meublée subissent deux prélèvements : l’impôt sur le revenu et les prélèvements sociaux. Les deux s’appliquent sur le montant imposable (après abattement ou déductions). Les prélèvements sociaux sont fixés à 17,2 %. Pour l’impôt sur le revenu, c’est votre tranche marginale qui s’applique : 0 %, 11 %, 30 %, 41 % ou 45 %. L’article détaillant le calcul de la tranche marginale est disponible ici. Les loyers sont donc vite fortement taxés, car il faut additionner 17,2 % de prélèvements sociaux et au moins 11 % d’impôt dans la plupart des cas. Voyons cela avec les chiffres vus plus haut.

Simulation en Micro-BIC :

M. Corrigetonimpot a perçu 10 000 € de loyers, abattus de 50 % : base imposable, 5 000 €. Supposons une tranche à 11 %. Il paiera : 5 000 € x 17,2 % = 860 € de prélèvements sociaux, et 5 000 € x 11 % = 550 € d’impôt sur le revenu. Total : 1 410 €.

Simulation en régime réel :

Avec 8 500 € de charges et amortissements, seuls 1 500 € restent imposables. Toujours avec une tranche à 11 % : 1 500 € x 17,2 % = 258 €, et 1 500 € x 11 % = 165 €. Total : 423 €.

On le voit, sans charges déductibles importantes, l’impôt grimpe vite. Ici, le calcul est fait avec une tranche à 11 %, mais si votre taux marginal est de 30 % ou plus, la note sera plus salée. Pour visualiser ces écarts, ce schéma détaille les calculs :

Le taux de 11 % est utilisé depuis 2020 pour les loyers déclarés en 2021.

Passer du Micro-BIC au régime réel : ce qu’il faut savoir

Tout bailleur peut, en principe, choisir son régime, sous réserve du respect de certaines conditions propres à la location meublée :

- Le Micro-BIC n’est accessible que si le total de vos loyers ne dépasse pas 70 000 € par an (tous biens meublés confondus).

- En optant pour le régime réel, vous vous engagez à y rester au moins 2 ans d’affilée.

- Pour passer au régime réel, il faut prévenir le fisc avant le 1er février de l’année concernée. Par exemple, une demande effectuée avant le 1er février 2021 s’appliquera à la déclaration de revenus 2022 portant sur l’année 2021.

Exemple :

M. Corrigetontax encaisse chaque année 10 000 € de loyers, bien en dessous du plafond. Il peut donc choisir librement entre Micro-BIC et régime réel. S’il passe au réel, il doit y rester deux ans. Ensuite, il pourra revenir au Micro-BIC, mais tout retour au régime réel l’engage à nouveau pour deux ans.

Déclaration en ligne : quelles cases remplir selon le régime ?

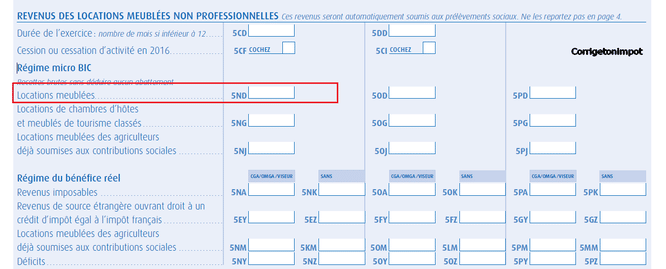

Pour le Micro-BIC, indiquez simplement vos loyers en case 5ND sur la déclaration 2042C. Pour y accéder, cochez « Revenus provenant de locations meublées non professionnelles » lors de l’étape 3.

Vous serez alors invité à renseigner le montant total en case 5ND. Si vous avez perçu 10 000 €, inscrivez-le à cet endroit. Le fisc appliquera automatiquement l’abattement de 50 % lors du calcul.

Pour le régime réel, c’est plus complexe : il faut remplir la déclaration 2031 et les annexes 2033-A à 2033-E, qui fonctionnent comme un bilan comptable. L’intervention d’un comptable expérimenté est donc quasi incontournable, tant pour le calcul des amortissements que pour la gestion administrative. Les modalités précises de remplissage dépassent le cadre de cet article.

En définitive, la question à trancher reste : si le régime réel me permet de diminuer ma facture fiscale, la différence justifie-t-elle les frais du comptable ? Dans bien des cas, la réponse est positive : grâce à la combinaison amortissement + charges, il est fréquent de ramener la base imposable à 0 € pendant plusieurs années, supprimant ainsi impôt et prélèvements sociaux. Attention toutefois, le déficit généré n’est pas imputable sur d’autres revenus, mais il peut être reporté sur les revenus futurs de la location pendant 10 ans. Autrement dit, l’amortissement permet d’accumuler un déficit qui, année après année, viendra neutraliser l’impôt sur vos loyers meublés, parfois durablement.

LMNP et prélèvement à la source : ce qui change

Le passage au prélèvement à la source a des effets sur la gestion fiscale de la location meublée non professionnelle. Un article complet détaille ces changements : LMNP et fiscalité à la source : comment s’y retrouver ?

Dans un paysage fiscal en mutation, le choix du régime d’imposition n’a rien d’anodin. Calculez, comparez, pesez le coût du comptable face au gain d’impôt, et gardez en tête que la meilleure option, c’est toujours celle qui s’adapte à votre situation concrète. Le confort du Micro-BIC ou la mécanique plus fine du réel : à chacun sa trajectoire, à condition de ne pas laisser l’administration décider à votre place.