Quel imposition sur les revenus locatifs saisonniers ?

La location saisonnière concerne la fourniture d’une résidence principale ou d’une résidence secondaire sur une courte période. La taxation de la location saisonnière est un sujet de préoccupation pour les propriétaires. Ce type de location est soumis à des règles spécifiques qui doivent être maîtrisées afin d’optimiser sa rentabilité locative. Taxation de la rentabilité locative saisonnière et locative : Flatlooker fait le point.

Plan de l'article

- Location saisonnière : quelles spécificités ?

- Régimes fiscaux pour la location saisonnière

- Fiscalité location saisonnière : autres taxes

- Louer une partie de leur résidence principale

- Ce que nous oublions de la location saisonnière

- Les contrôles et les sanctions sont en hausse

- L’ alternative à la location saisonnière

Location saisonnière : quelles spécificités ?

Avant de discuter des questions relatives à la taxe de location saisonnière, quelles sont les particularités de ce type de location ?

A voir aussi : Pourquoi acheter dans l'immobilier en Espagne

La location saisonnière est une forme de location meublée . Elle se caractérise notamment par sa durée, plus courte qu’une location immobilière « classique ». La location à court terme est régie par le Code civil et le Code du tourisme.

En vertu de la loi n° 70-9 du 2 janvier 1970 (loi Hoguet), « la location d’un immeuble conclu pour une période maximale et non renouvelable de 90 jours consécutifs est considérée comme saisonnière location… ».

A découvrir également : Quels sont les quartiers de Nice à éviter ?

À court terme, par définition, la location saisonnière peut être effectuée par jour, semaine ou mensuelle. La location doit donc être destinée à un usage touristique et touristique.

Régimes fiscaux pour la location saisonnière

La location saisonnière n’est pas assujettie aux mêmes règles que les baux résidentiels conventionnels. La durée de location, le prix et les conditions prévus dans le contrat sont déterminés librement par les deux parties. En ce qui concerne les impôts et la fiscalité, il existe des différences significatives dans la location saisonnière. Ceci est soumis à des règles spécifiques.

Les recettes enregistrées en location saisonnière entrent dans le champ des bénéfices Industriel et Commercial (BIC). Il y a deux régimes fiscaux. Ils diffèrent en termes de seuils et d’allocations, selon la nature de la location :

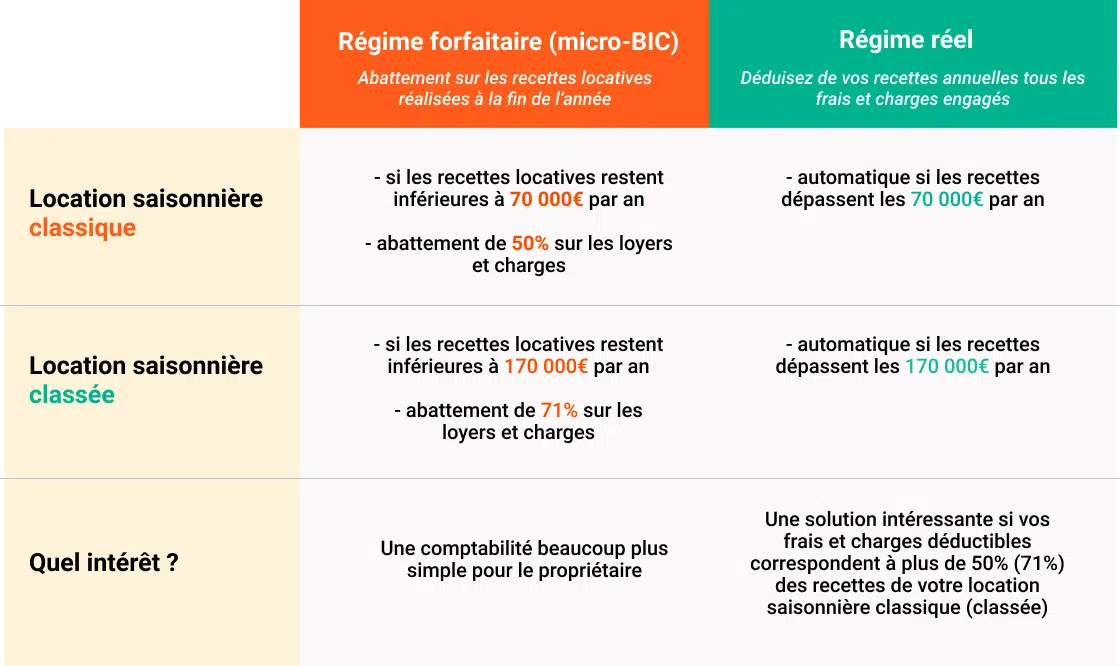

Le régime forfaitaire ou micro-BIC

Le régime forfaitaire est également appelé « micro-entreprise » ou « micro-bique ». Elle permet d’appliquer une allocation sur les recettes locatives annuelles, y compris les dépenseslocations saisonnières dont les recettes sont inférieures à 70 000 euros par an . Une allocation forfaitaire de 50 % s’applique aux sommes collectées. Dans le cadre d’une location saisonnière classée, la taxe est plus avantageuse. Le chiffre d’affaires ne doit pas dépasser un maximum de 170 000€ par an. La réduction forfaitaire s’élève à 71 %. . Le la déclaration d’impôt, le revenu locatif doit être inscrit sur le formulaire 2042 C PRO, dans la case 5E réservée aux locations saisonnières « classiques », ou case 5NG en cas de location saisonnière « classifiée ». Le régime forfaitaire s’applique automatiquement aux

Le vrai régime

Ici, nous considérons le montant réel des dépenses et des dépenses engagées dans le cadre de la location saisonnière. Ensuite, il est déduit des revenus annuels (loyer et dépenses). Le locataire entre automatiquement dans le régime réel, si les loyers et les charges qu’il reçoit dépassent 70 000€ pour une location saisonnière classique et 170.000€ pour une location saisonnière classée.

Quel que soit le régime fiscal choisi, les prélèvements sociaux et autres impôts sont ajoutés au montant à payer. Les sommes correspondant aux déductions sociales sont de 17,2 %. (CSG : 9,9 %, CRDS : 0,5 %, prélèvement social : 4,5 %, contribution supplémentaire : 0,3 %, prélèvement de solidarité : 2 %).

Fiscalité location saisonnière : autres taxes

Toutes les taxes ne sont pas indexées sur les reçus de location d’un bien locatif saisonnier. Le propriétaire devra payer d’autres taxes : taxe de séjour, taxede logement et taxefoncière .

Rappelons qu’en tant que location meublée, la location saisonnière n’est pas soumise à la TVA.

Louer une partie de leur résidence principale

Vous pouvez bénéficier d’une exonération fiscale en louant une partie de votre résidence principale. C’est particulièrement le cas pour les exploitants de chambres d’hôtes , qui louent une fraction de leur résidence principale.

Toutefois, deux conditions cumulatives doivent être respectés pour être admissibles à cette exonération fiscale :

- louer une ou plusieurs chambres

- les revenus perçus ne doivent pas dépasser 760€ sur l’année

Notez que même si vous respectez ces conditions, vous serez responsable de la contribution économique territoriale (CET), en tant qu’opérateur de chambre d’hôtes.

Ce que nous oublions de la location saisonnière

Les contraintes à savoir vont bien au-delà de la taxe de location saisonnière. En fait, la fiscalité n’est pas le seul facteur à prendre en considération avant de vouloir mettre votre propriété en location saisonnière. Pour évaluer la rentabilité d’une location saisonnière, il faut tenir compte des informations suivantes :

Les condominiums interdisent les locations saisonnières

Certaines associations de copropriétaires peuvent, pour leurs propres raisons, être froides ou même réticentes au projet de location saisonnière de l’un de leurs. De plus, vous ne pourrez pas louer votre logement à court terme, si cela est contraire à la copropriété réglementation.

Procédures administratives complexes

Les procédures administratives relatives à la location saisonnière peuvent être contraignantes. Si l’unité meublée est la résidence secondaire du bailleur, celui-ci doit déclarer la location saisonnière à la mairie. Il doit également demander une autorisation préalable pour le changement d’utilisation. Attendu que, en principe, aucune déclaration n’est requise si le logement meublé est la résidence principale du bailleur.

Règles d’indemnisation coûteuses

A Paris, Bordeaux, ainsi que dans l’hypercentre de Lyon (pour les logements supérieurs à 60 m²), les règles de compensation, en cas de changement dans l’utilisation du logement, peuvent augmenter de manière significative les coûts à la charge des propriétaires, réduisant en même temps la rentabilité de la location saisonnière.

Autorisations préalables pour obtenir

Certaines villes exigent une autorisation préalable pour la location saisonnière d’une résidence secondaire. Il s’agit notamment des villes de plus de 200 000 habitants, des communes de la petite couronne de Paris et des villes avec plus de 50 000 habitants, y compris les zones tendues où il y a un déséquilibre entre l’offre et la demande. L’autorisation implique alors que le logement devient un logement commercial. Cela a des conséquences sur les locaux ou sur les finances du propriétaire.

Les contrôles et les sanctions sont en hausse

La loi Elan du 24 novembre 2018 réglemente la location saisonnière. En particulier, elle codifie les contrôles et sanctions applicables dans le domaine de la location saisonnière :

-

- Durée annuelle maximale de 120 jours par an pour la location saisonnière des résidences principales.

- Sanctions élevées pour les locataires qui ne respectent pas la législation en vigueur en France. Par exemple, un contrôle dans la télédéclaration de location touristique à la mairie, un contrôle dans la transmission du dénombrement des nuits louées, etc. Les amendes peuvent atteindre jusqu’à 50 000 euros par logement. Accompagné d’une astreinte calculée à la surface de l’hébergement (jusqu’à 1000 euros par jour) en cas de non-respect des règles de modification de l’utilisation des locaux loués.

- Les frais de gestion (nettoyage, nettoyage à sec, réparations…) peuvent, selon le cas, atteindre des sommes importantes, jusqu’à 20 -25% de la location. (contre 10% pour une location meublée et jusqu’à 5% pour une location nue)

L’ alternative à la location saisonnière

La fiscalité location saisonnière est attrayante à première vue. Mais pour de nombreuses raisons, ce type de location semble moins avantageux in posteriori. Le simple fait d’être exposé à de lourdes sanctions et amendes en cas de non-respect des contraintes. Surtout qu’ils ont tendance à durcir avec le temps.

Saviez-vous qu’il existe des alternatives à la location saisonnière pour profiter pleinement des avantages de votre propriété ? Que vous pouvez louer votre logement plus de 120 jours par an en toute tranquillité d’esprit ? Que des baux flexibles et totalement légaux existent (location de mobilité, location saisonnière…) ?

Il est temps de jeter un oeil lucide à la location saisonnière. Considérez d’autres aspects que la simple imposition de la location saisonnière pour prendre une décision. Contactez Flatlooker à endiscuter.