Définir la GAPD en trois lignes serait une erreur. Derrière cet acronyme, un univers juridique dense, où chaque mot pèse lourd. Pas question de traiter à la légère ce mécanisme qui engage banques, entreprises et bénéficiaires dans un ballet d’obligations sans filet.

Définition et acteurs

La garantie à première demande, ou GAPD, s’impose comme un engagement que la banque prend sans réserve. Sur sollicitation de son client, souvent l’acheteur,, elle garantit au bénéficiaire, désigné par le client, le versement d’un montant maximal, sans discussion possible.

Trois acteurs gravitent autour de cette garantie : le client, le bénéficiaire et la banque garante. Chacun doit être clairement identifié dans le contrat.

Pour mieux comprendre leur rôle, il faut distinguer leurs fonctions :

- Le contractant, dans certains cas, ne figure pas au premier plan du contrat principal soutenu par la garantie. Par exemple, une société mère peut orchestrer l’émission d’une garantie au bénéfice d’une filiale, tout en restant à l’écart du contrat d’origine.

- Le bénéficiaire : ici, la personnalisation prime. L’engagement de la banque vise exclusivement la personne désignée. La garantie ne peut être cédée ou transférée à un tiers sans l’accord explicite et préalable de la banque garante.

Le cadre juridique qui régit la GAPD s’appuie sur les Règles uniformes sur les garanties sur demande n° 758 (RUGD 758, en vigueur depuis le 1er juillet 2010), édictées par la Chambre de commerce internationale, et sur l’article 2321 du Code civil français.

Un point clé : la garantie à première demande fonctionne indépendamment du contrat commercial dont elle découle. Son existence naît d’un accord commercial mais, une fois délivrée, elle vit sa propre vie. La banque émettrice ne peut opposer les litiges issus du contrat initial pour refuser de payer. Cette autonomie tranche radicalement avec la caution, qui reste liée au contrat principal, le garant d’une caution peut s’opposer à la demande de paiement en invoquant des exceptions liées au contrat d’origine.

Autre caractéristique : l’irrévocabilité. Une fois la garantie émise, impossible pour la banque de revenir sur ses engagements sans l’accord formel de tous les intervenants : client, bénéficiaire, banque garante, voire banque contre-garante. Chacun doit valider explicitement toute modification apportée à la garantie existante.

Transmission en mode direct et indirect

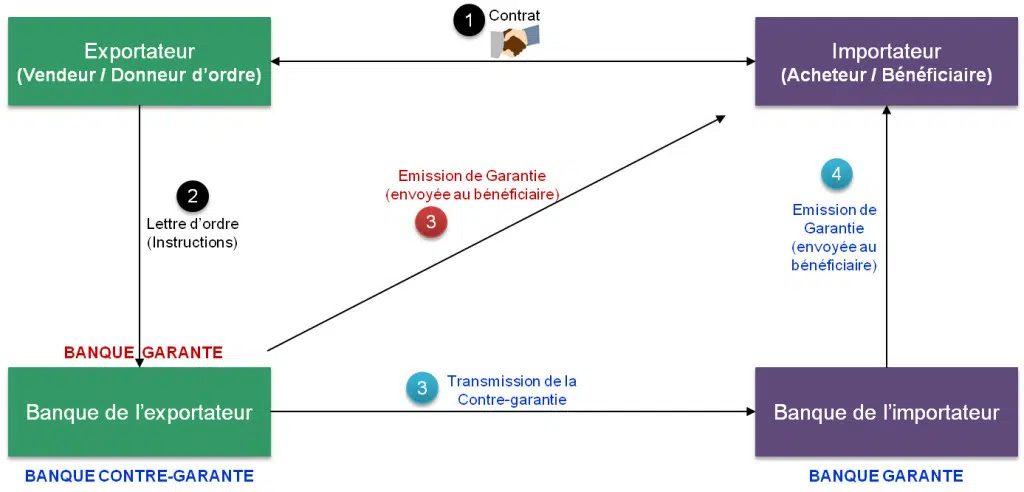

Deux modes d’émission structurent la pratique des garanties à première demande : direct et indirect.

- Dans le cas d’une émission directe, la banque du client délivre la garantie directement au bénéficiaire. Elle porte alors le nom de banque garante.

- Pour une émission indirecte, la banque du client missionne une banque locale, appelée correspondante, pour émettre la garantie en son nom. Dans ce schéma, la banque du client agit comme banque contre-garante. La demande qu’elle adresse à la correspondante constitue la contre-garantie.

Le schéma ci-dessous illustre clairement la différence entre émission directe et indirecte :

En émission directe, la banque de l’exportateur se charge de la garantie. L’opération s’effectue en trois étapes, de l’émission à la remise au bénéficiaire.

En mode indirect, la banque de l’exportateur joue le rôle de contre-garante. La banque de l’importateur endosse la fonction de garante et la transaction suit alors un parcours en quatre étapes. Même dans ce cas, la banque garante supporte un risque propre, même si la banque contre-garante finit par rembourser le bénéficiaire en dernier recours.

Pourquoi parle-t-on de garantie à première demande ?

Lorsque le bénéficiaire actionne la garantie, la banque garante n’a pas d’autre choix que de payer, à condition que la demande soit recevable et conforme. Aucun débat, aucune validation supplémentaire du client : la mécanique est implacable, la garantie joue sans délai ni justification supplémentaire.

Autrement dit, le bénéficiaire n’a pas à démontrer la défaillance du client. Si la demande de paiement respecte les exigences formelles, la banque garante règle la somme sans discuter.

Dans la pratique, il reste prudent pour les entreprises de poser des garde-fous. Exiger que toute demande de paiement soit accompagnée de documents probants (rapports d’expertise, décisions judiciaires, attestations de dommage…) permet de sécuriser les échanges et d’éviter les mises en jeu abusives. Par exemple, lors de la livraison d’un équipement, un rapport d’expert constatant un défaut ou une décision de justice attestant d’une inexécution peuvent servir de pièces justificatives à la demande.

Ce type de garantie requiert donc une rédaction rigoureuse et soignée. Solliciter un avis juridique spécialisé limite le risque de laisser passer des clauses floues ou ambiguës. Parmi les points à intégrer dans la rédaction d’une garantie à première demande, on retrouve :

- des données générales (identité des parties, montant garanti, objet de la garantie, durée de validité, choix de la loi applicable, juridiction compétente, modalités de mise en jeu…)

- des indications spécifiques liées à certains types de garanties, comme la garantie de soumission, la garantie de restitution d’acompte ou celle relative à la levée de retenue (ces variantes feront l’objet d’un développement ultérieur).

La garantie à première demande s’impose comme un outil privilégié dans le commerce international. Sa simplicité d’activation et la sécurité qu’elle procure expliquent son usage fréquent lors des appels d’offres ou dans les grands contrats. Différentes variantes existent, mais la plus répandue demeure la garantie de marché, qui fera l’objet d’un prochain éclairage.

Dans le vaste échiquier des échanges mondiaux, la GAPD s’impose comme une pièce maîtresse. Elle sécurise, engage et rassure, mais ne tolère aucune approximation. Chaque mot, chaque clause, peut déterminer l’issue d’un litige ou la solidité d’une collaboration. Voilà pourquoi chaque acteur aurait tort de la sous-estimer.