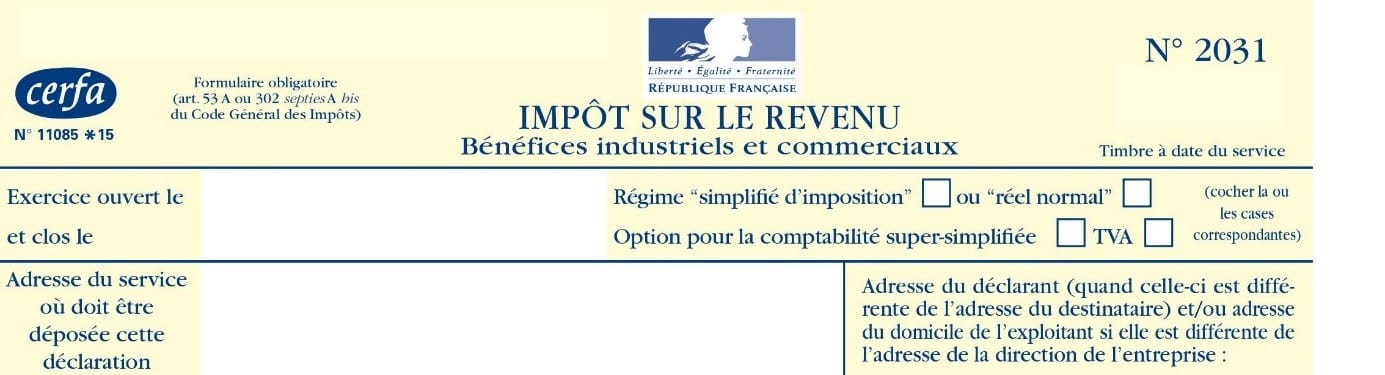

Vous voilà devant la déclaration des revenus BIC et, contrairement à ce que la rumeur laisse entendre, l’affaire n’a rien d’une montagne infranchissable. Locataire professionnel ou non professionnel d’un bien meublé ? Vous basculez alors sous le régime des Bénéfices Industriels et Commerciaux, plus simplement BIC. Chaque année, le rituel se répète : il faut remplir et transmettre la déclaration n°2031, accompagnée de l’annexe fiscale n°2042 C-PRO si vous relevez du régime réel simplifié ou du micro-BIC.

Ne laissez pas filer ce rendez-vous annuel : tout oubli ou retard peut vous exposer à des pénalités. Prendre le temps de remplir les formulaires 2031 et 2042 C-PRO devient vite un réflexe, bien plus qu’une corvée.

A découvrir également : Estimer la valeur de votre maison en ligne facilement et sans attendre

Pour vous guider pas à pas dans les démarches, Flatlooker a mis sur pied un accompagnement détaillé qui transforme chaque étape du formulaire 2031 et de l’annexe 2042 C-PRO en simple formalité.

A voir aussi : Comment stocker vos meubles en toute sécurité dans un garde-meuble ?

Comprendre et remplir le formulaire n°2031

Ouvrez le Cerfa : la première page pose les bases. Indiquez la date de début de votre activité sur la période déclarée, puis cochez le régime fiscal choisi : simplifié ou réel normal. Cette sélection d’entrée de jeu n’a rien d’anodin : elle va conditionner la manière dont l’administration traitera votre dossier.

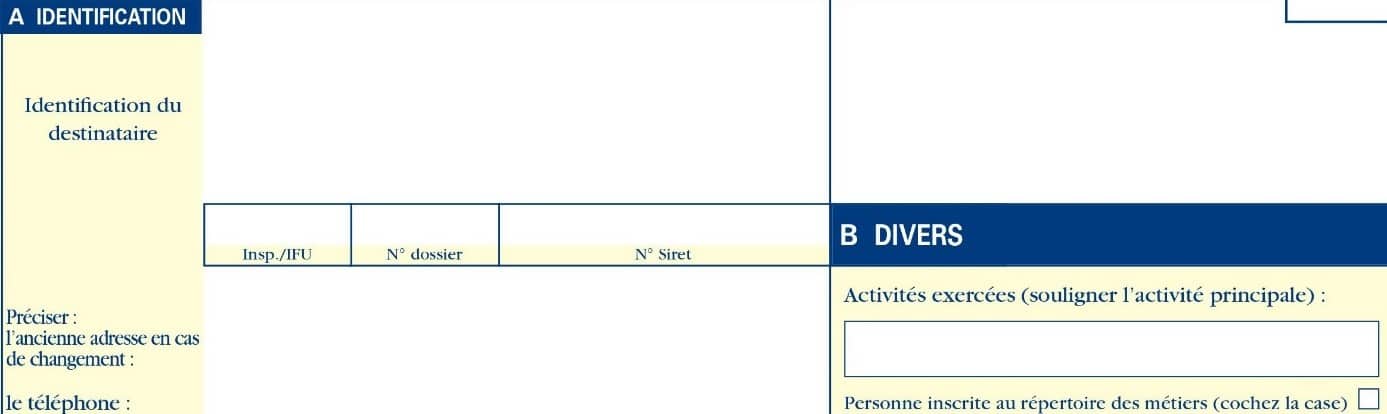

La case A ? On y renseigne nom, adresse, numéro SIRET… C’est aussi ici qu’il faut signaler un changement d’adresse. Vient ensuite la case B consacrée à la nature de l’activité.

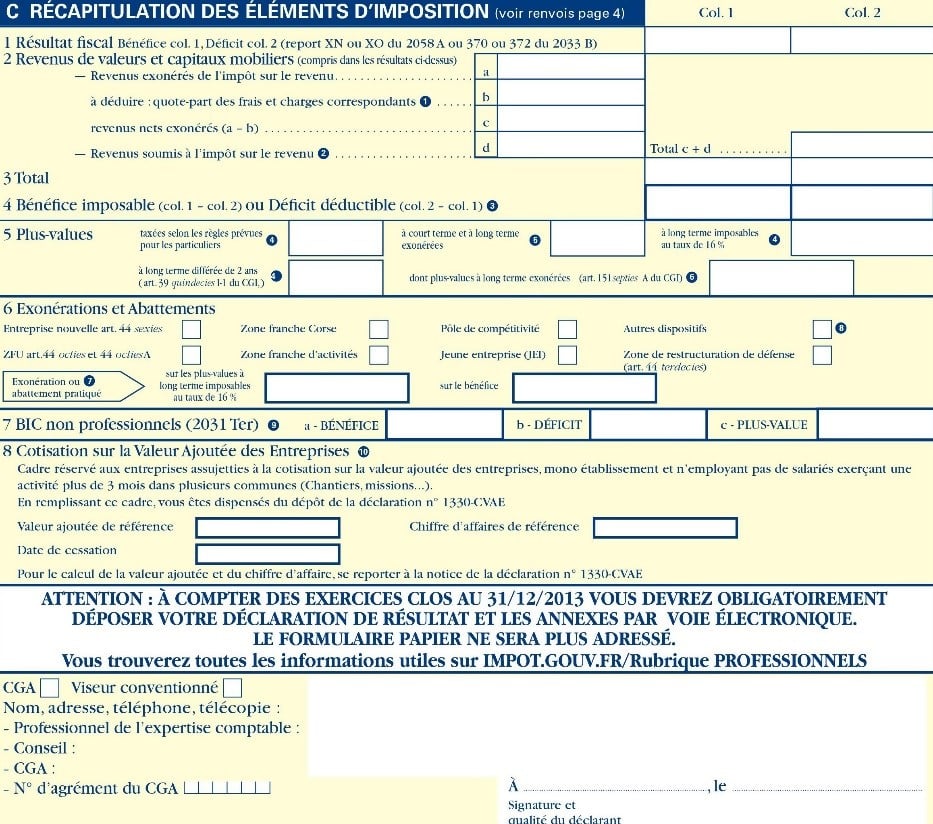

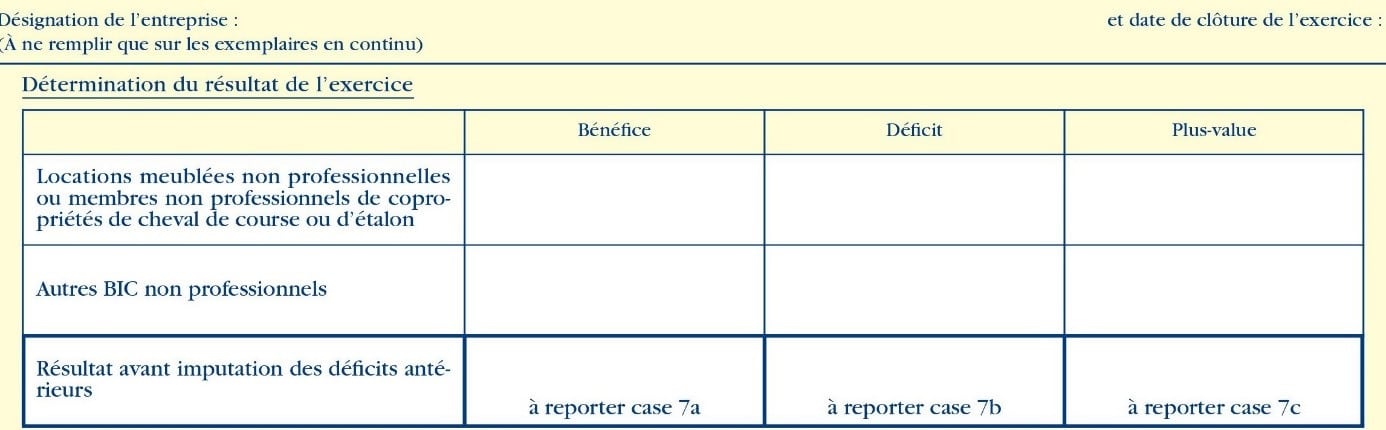

Puis on entre dans le dur avec la déclaration elle-même. La case C, découpée en huit sous-sections, structure l’ensemble. Pour ceux en location meublée professionnelle, le remplissage est complet, sauf au C7. Le C1 concerne déficits et bénéfices, le C2 synthétise les recettes locatives : en C2a les exonérations, en C2b les charges. Le régime réel réclame de conserver toutes les factures : le fisc peut vérifier. Le C2c fait la synthèse ; additionnez C2c et C2d pour définir le montant à reporter en impôt sur le revenu.

Si vous avez subi une année en déficit, rendez-vous case C4. Elle conditionne la prise en compte de la déduction. La plus-value immobilière, en cas de vente, s’affiche C5. Des exonérations existent, par exemple, cinq ans d’activité minimum selon l’article 151 septies A du CGI. Pensez à justifier.

La case C6 vise les entreprises naissantes ou positionnées en zones franches urbaines ou en Corse.

Si vous relevez du micro-BIC en tant que loueur non professionnel, la case C7 vous simplifie la vie : reportez bénéfices, plus-values et déficits éventuels, pas plus. Pour beaucoup, l’ensemble de la première page se résume à ce bloc.

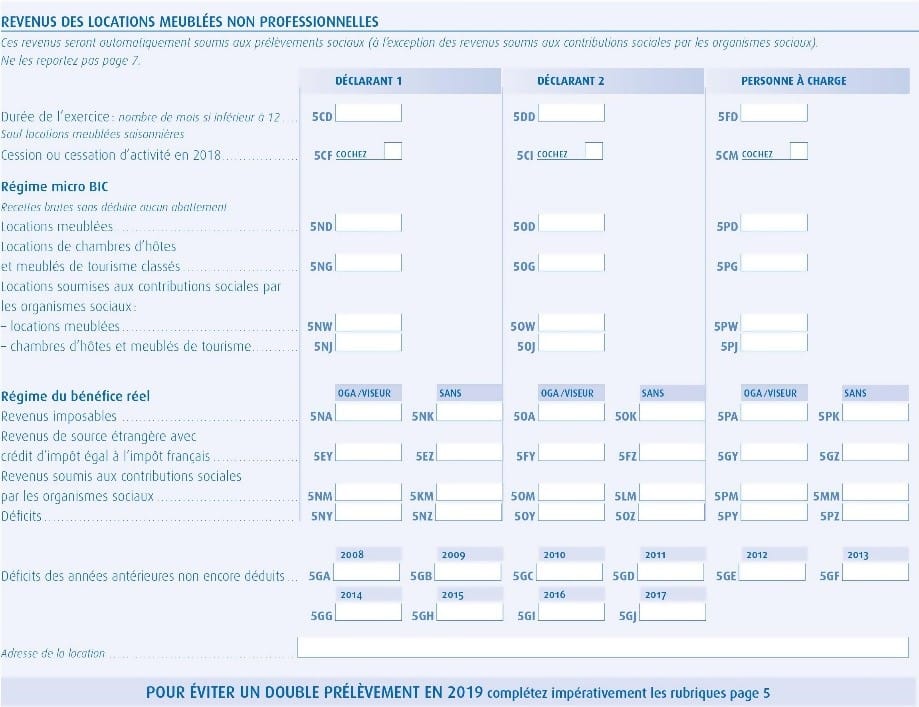

En troisième page, concentrez-vous sur le récapitulatif des gains issus de la location meublée non professionnelle. Le micro-BIC, le réel simplifié ou le réel normal demandent tous la même rigueur.

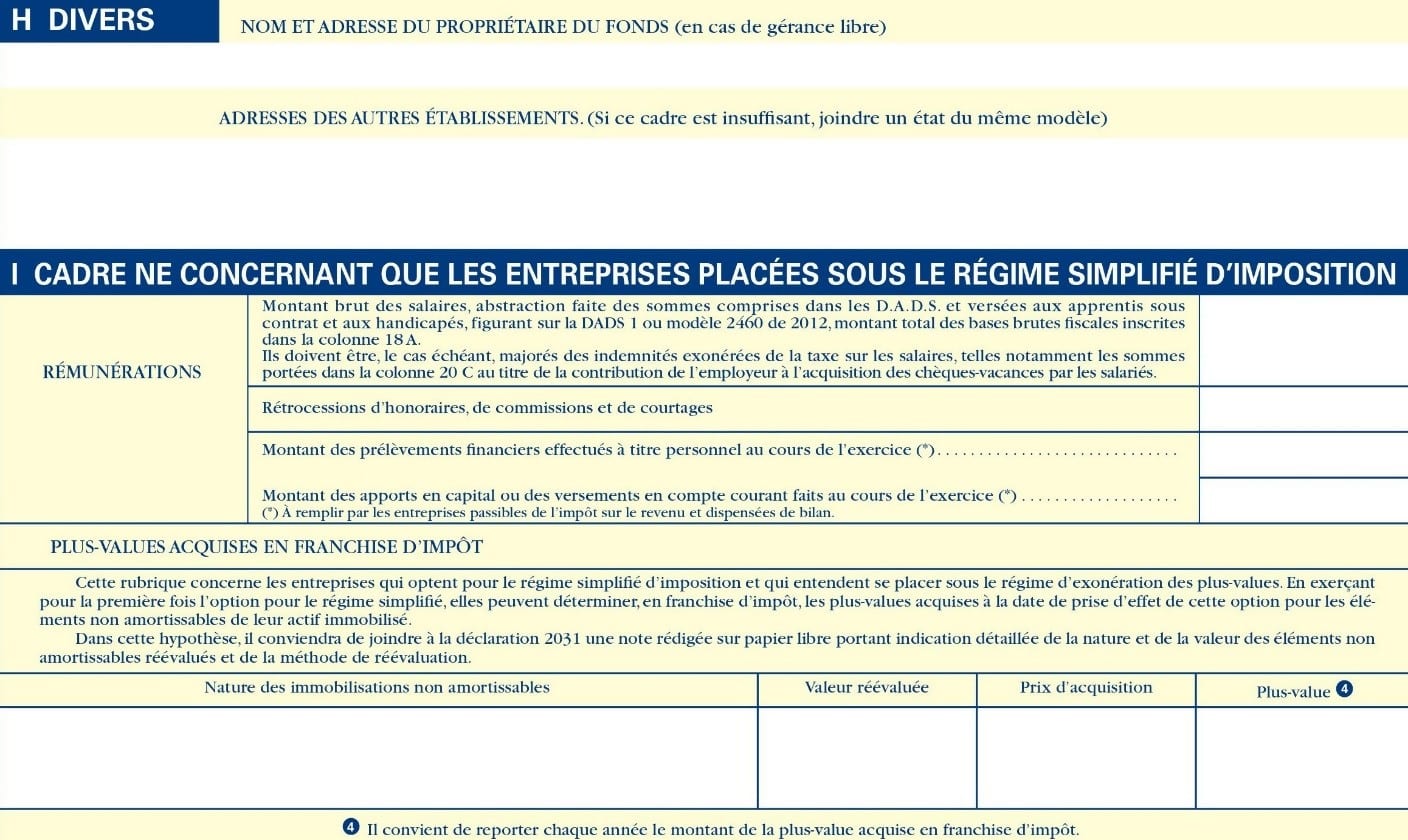

Ne négligez pas la section H, destinée aux propriétaires de meublés non professionnels : le nom et les coordonnées du gestionnaire, par exemple, y sont attendus.

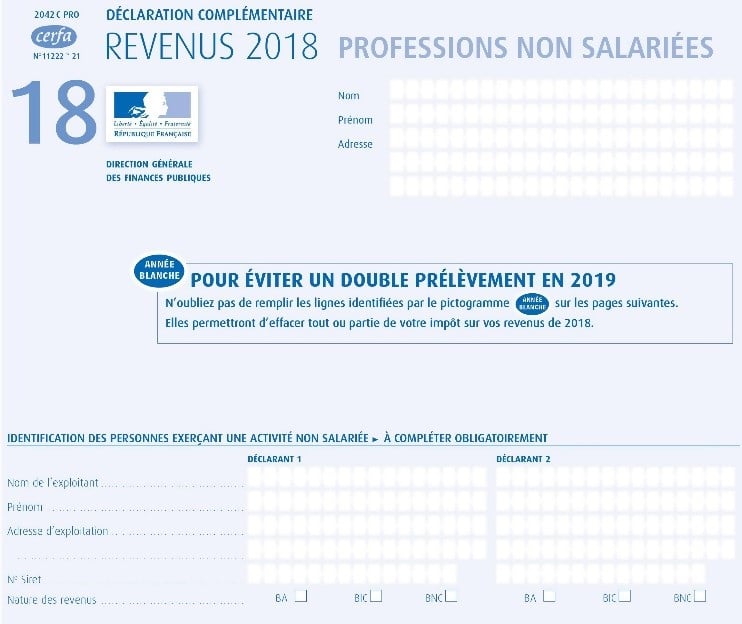

Remplir la déclaration fiscale n°2042 C-PRO

Ce formulaire s’ajoute à la classique 2042. Il vient retracer, chaque mois de mai, les revenus issus de la location meublée. Les données de la section C du formulaire 2031 y sont reportées, mais en suivant des règles propres à chaque régime.

Première page : ne laissez rien au hasard. SIRET, nature du régime choisi, chaque case doit être soigneusement complétée.

Selon votre régime, certaines zones changent. Statut OGA, déficits à reporter… Ces éléments modifient directement les informations à fournir.

Pour y voir clair, voici les cas fréquents à prévoir :

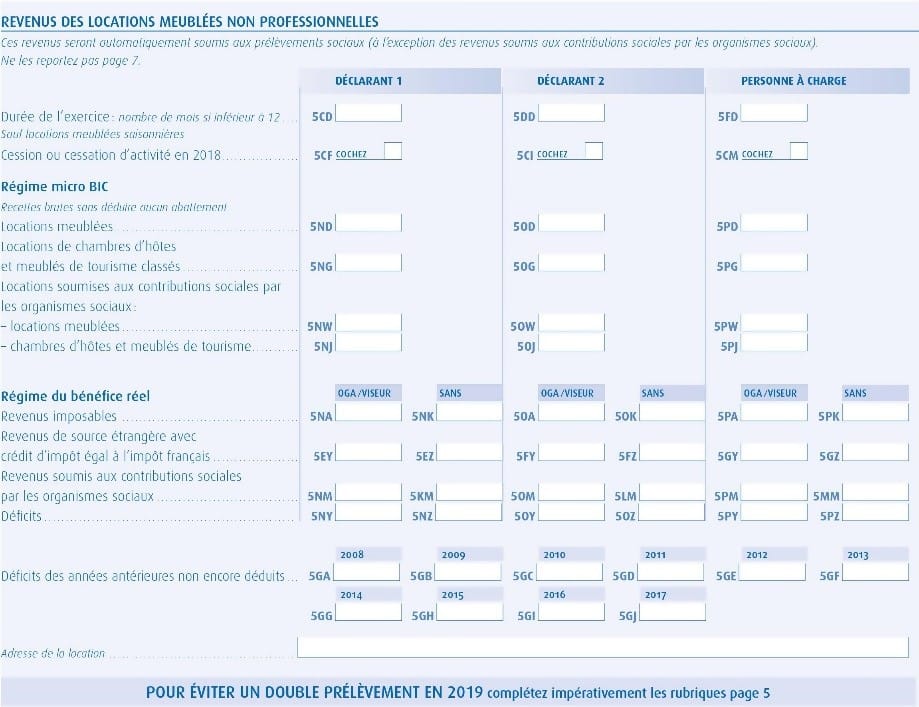

- Régime Micro-BIC : remplissez la case 5E

- Chambres d’hôtes (Micro-BIC) : cochez la case 5NG

- Régime réel avec OGA et résultat positif : case 5NA

- Régime réel sans OGA et résultat positif : case 5NK

- Régime réel et déficit, membre OGA : case 5NY

- Régime réel et déficit, sans OGA : case 5NZ

Déclarer vos revenus en ligne

Difficile d’échapper à la déclaration en ligne aujourd’hui. Votre espace personnel sur le site des impôts attend vos télédéclarations, mais attention : la 2042 C-PRO n’apparaît pas toujours d’office dans les annexes. Pour la déclaration liée à la location meublée, sélectionnez “Revenus provenant de locations meublées non commerciales”, validez le bon régime, puis saisissez vos montants aux bons endroits, à l’image de la version papier.

Pourquoi opter pour la télédéclaration ? Quelques avantages évidents :

- Un délai supplémentaire pour transmettre votre déclaration

- Confirmation immédiate reçue par e-mail, avec accusé de réception à retrouver dans votre espace

- Un avis provisoire de situation déclarative remis dès la validation

- Le montant de l’impôt immédiatement calculé

- La possibilité de modifier et corriger en ligne avant validation finale

- Plateforme ouverte en continu, nuit et jour

Rédiger et envoyer vos avis fiscaux prend alors une tout autre tournure : chaque démarche peut se faire au rythme qui vous convient, sans stress accru.

Quel régime choisir ? Pour faire votre propre diagnostic, des simulateurs existent et permettent d’affiner votre stratégie en matière de location meublée. Comparer les dispositifs ne prend que quelques minutes et vous éclaire concrètement sur ce que la fiscalité vous réserve.

À bien y regarder, la déclaration BIC n’a rien d’une épreuve insurmontable. Un œil attentif, un outil bien choisi et un peu de méthode suffisent à transformer l’obligation fiscale en formalité. Si, cette année, ce n’était plus la paperasse qui prenait le dessus, mais votre tranquillité ?